SİRKÜLER 2022/11

7346 SAYILI KANUN’UN MESLEKİ EĞİTİM, TEKNOPARK-ARGE ÇALIŞMALARI VE BAZI DERNEKLERE SAĞLANAN SOSYAL GÜVENLİK İMTİYAZLARINA İLİŞKİN HÜKÜMLERİ

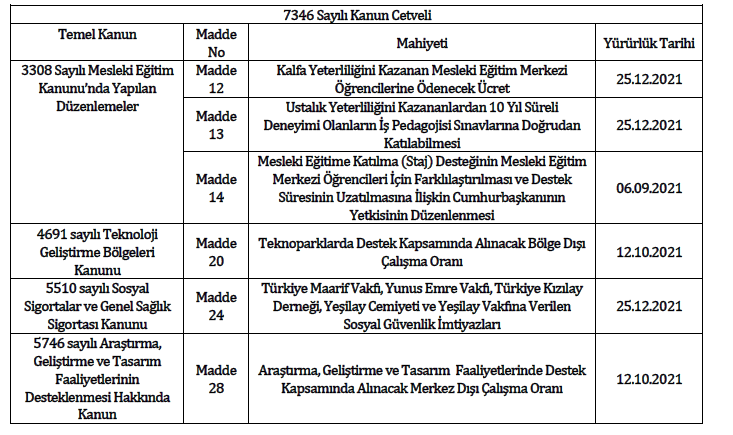

25.12.2021 Tarihli Resmi Gazetede yayınlanan 7146 Sayılı Torba Kanunla mesleki eğitim, Teknopark-ARGE çalışmaları ve bazı derneklere sağlanan sosyal güvenlik imtiyazlarına ilişkin düzenlemeler yapılmıştır.

Aşağıda sunulan 7346 Sayılı Kanun cetveli ilgili düzenlemelere ilişkin özet bilgiler sunmakla birlikte detaylı bilgilere sirkülerimizin 3. Sayfasında yer alan içindekiler bölümünden erişilebilmektedir.

7346 SAYILI KANUN’UN MESLEKİ EĞİTİM, TEKNOPARK-ARGE ÇALIŞMALARI VE BAZI DERNEKLERE SAĞLANAN SOSYAL GÜVENLİK İMTİYAZLARINA İLİŞKİN HÜKÜMLERİ

25.12.2021 Tarihli Resmi Gazetede yayınlanan 7146 Sayılı Torba Kanunla mesleki eğitim, Teknopark-ARGE çalışmaları ve bazı derneklere sağlanan sosyal güvenlik imtiyazlarına ilişkin düzenlemeler yapılmış olup bu düzenlemelerin detayı aşağıda başlıklar halinde bilgilerinize sunulmuştur.

1. KALFA YETERLİLİĞİNİ KAZANAN MESLEKİ EĞİTİM MERKEZİ ÖĞRENCİLERİNE ÖDENECEK ÜCRET

GEREKÇE

Kalfalık yeterliliklerine sahip 12 nci sınıf öğrencilerinin, 9, 10 ve 11 inci sınıf öğrencilerine göre işletmeye daha fazla katkı sağladıkları dikkate alınarak farklı ücret verilmesi amaçlanmıştır.

DÜZENLEME

3308 Sayılı Kanun’un 25 inci maddesinde yapılan düzenlemeyle kalfalık yeterliğini kazanan mesleki eğitim merkezi 12’nci sınıf öğrencilerine asgari ücretin yüzde ellisinden aşağı ücret ödenemeyeceği düzenlenmiştir.

Diğer lise öğrencilerinde olduğu gibi kalfalık yeterliliğini sağlayan öğrenciler için %50 oranı net asgari ücret üzerinden hesaplanacaktır.

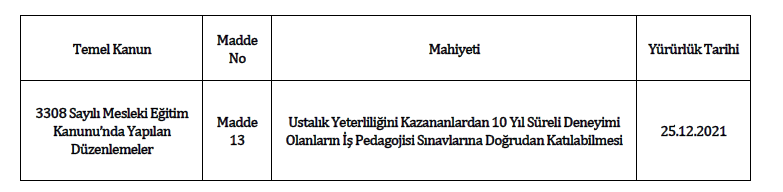

2. USTALIK YETERLİLİĞİNİ KAZANANLARDAN 10 YIL SÜRELİ DENEYİMİ OLANLARIN İŞ PEDAGOJİSİ SINAVLARINA DOĞRUDAN KATILABİLMESİ

3. MESLEKİ EĞİTİME KATILMA (STAJ) DESTEĞİNİN MESLEKİ EĞİTİM MERKEZİ ÖĞRENCİLERİ İÇİN FARKLILAŞTIRILMASI VE DESTEK SÜRESİNİN UZATILMASINA İLİŞKİN CUMHURBAŞKANININ YETKİSİNİN DÜZENLENMESİ

GEREKÇE

İşletmelerde mesleki eğitim, staj ve tamamlayıcı eğitim için işverenlerin katılımcı olması için düzenleme yapılmaktadır. Madde ile, ödenecek Devlet katkısının Çalışma ve Sosyal Güvenlik Bakanlığı bütçesinden İşsizlik Sigortası Fonuna aktarılmasına ilişkin düzenleme yapılmaktadır. Ayrıca bu kapsamda yapılacak ödemelerin Cumhurbaşkanı tarafından on eğitim ve öğretim yılına kadar uzatılabileceğine ilişkin değişiklik yapılmaktadır.

DÜZENLEME

3308 Sayılı Kanunun stajyer desteğini düzenleyen Geçici 12 inci maddesinde yapılan düzenlemeler şöyledir;

• Aday çırak ve çıraklar ile işletmelerde mesleki eğitim gören, staj veya tamamlayıcı eğitime devam eden öğrencilere yapılacak ödemeler asgari ücretin net tutarının yüzde otuzundan, kalfalık yeterliğini kazanan mesleki eğitim merkezi 12’nci sınıf öğrencilerine yapılacak ödemeler asgari ücretin yüzde ellisinden az olamaz.

• Mesleki eğitim merkezi programı dışındaki okul ve kurumlarda öğrenim gören öğrencilere ödenebilecek en az ücretin; yirmiden az personel çalıştıran işletmeler için üçte ikisi, yirmi ve üzerinde personel çalıştıran işletmeler için üçte biri; mesleki eğitim merkezi programına devam eden öğrencilere ödenebilecek en az ücretin ise tamamı Devlet katkısı olarak ödenir.

• Bu kapsamda yapılacak ödemeleri on eğitim ve öğretim yılına kadar uzatmaya Cumhurbaşkanı yetkilidir.

• Staj yapacak işletme bulunamaması nedeniyle stajını okulda yapan ortaöğretim öğrencileri ile öğretim programı gereği staj yapmak zorunda olmayan yükseköğretim öğrencilerinin yaptıkları stajlar bu fıkra hükmü kapsamı dışındadır. Kamu kurum ve kuruluşlarına Devlet katkısı ödenmez.

4. TEKNOPARKLARDA DESTEK KAPSAMINDA ALINACAK BÖLGE DIŞI ÇALIŞMA ORANI

GEREKÇE

Esnek çalışma saatlerine ve şartlarına uyumlu olarak Teknoparklarda çalışan personelin faaliyetlerinin bir kısmını bölge dışında yürütmesi ve Kanunla sağlanan destek ve muafiyetlerden aynı şekilde faydalanması amaçlanmıştır.

DÜZENLEME

4691 sayılı Teknoloji Geliştirme Bölgeleri Kanununun geçici 2 nci maddesinin dokuzuncu ve onuncu fıkraları aşağıdaki şekilde değiştirilmiştir.

“Buna ilave olarak gelir vergisi stopajı teşviki kapsamında Bölgede çalışan personelin toplam sayısının veya teşvike konu edilen toplam çalışma sürelerinin yüzde yirmisini aşmamak kaydıyla bu fıkrada belirtilen durumlar haricinde Bölge dışında geçirilen süreler de gelir vergisi stopajı teşviki kapsamında değerlendirilir.

Cumhurbaşkanı, yüzde yirmi olarak belirlenen bu oranı belirleyeceği bölgesel ve/veya sektörel alanlarda yüzde yetmiş beşe kadar artırmaya veya tekrar kanuni oranına kadar indirmeye yetkilidir.”

5. TÜRKİYE MAARİF VAKFI, YUNUS EMRE VAKFI, TÜRKİYE KIZILAY DERNEĞİ, YEŞİLAY CEMİYETİ VE YEŞİLAY VAKFINA VERİLEN SOSYAL GÜVENLİK İMTİYAZLARI

GEREKÇE

Emekli aylığı almaktayken Maarif Vakfı, Yunus Emre Vakfı, Türk Kızılay Derneği ve Yeşilay Cemiyetinde görev alanların aylıklarının kesilmemesi, bu kuruluşların sigorta prim teşvik, destek ve indirimlerden yararlandırılması ve bu maddenin yürürlüğe girdiği tarihten önce Sosyal Güvenlik Kurumu tarafından çıkarılan borçların terkin edilmesi amaçlanmıştır.

DÜZENLEME

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununa aşağıdaki ek madde eklenmiştir.

EK MADDE 20- Herhangi bir sosyal güvenlik kurumundan emeklilik veya yaşlılık aylığı alanlardan Türkiye Maarif Vakfı, Yunus Emre Vakfı, Türkiye Kızılay Derneği, Yeşilay Cemiyeti ve Yeşilay Vakfında görev alanların bu aylıkları kesilmez.

Bu maddenin yürürlüğe girdiği tarihten önce birinci fıkra kapsamına girenler adına Kurum tarafından fazla veya yersiz olarak yapılan ödemeler borç çıkarılmaz, çıkarılmış borçların ödenmemiş olan kısımları terkin edilir ve tahsil edilmiş tutarlar iade ve mahsup edilmez. Bu fıkra hükümlerinin uygulanması sebebiyle geçmişe dönük aylık, aylık farkı ve bayram ikramiyesi ödenmez.

Birinci fıkra kapsamına giren kuruluşlar, ilgili kanunlarında belirtilen şartları haiz olmaları kaydıyla bu Kanun ile diğer kanunlar uyarınca sağlanan prim teşvik, destek ve indirimlerinden yararlandırılır ve bu maddenin yürürlüğe girdiği tarihten önce yararlanılan prim teşvik, destek ve indirimlerinden usulüne uygun olarak yararlanılmış sayılır. Bu maddenin yürürlüğe girdiği tarihten önce Kurum tarafından tahsil edilmiş tutarlar iade ve mahsup edilmez. Bu fıkra hükümlerinin uygulanması sebebiyle, bu maddenin yürürlüğe girdiği tarihten önceki dönemlere ilişkin olmak üzere ilgili kanunlarla sağlanan prim teşvik, destek ve indirimlerinden geriye yönelik olarak yararlanılamaz ve yararlanılmış olan prim teşvik, destek ve indirimleri değiştirilemez. Bu fıkranın uygulanmasına ilişkin usul ve esaslar Kurum ile ilgisine göre prim teşvik, destek ve indirimi sağlayan bakanlık ve/veya kurumca müştereken belirlenir.

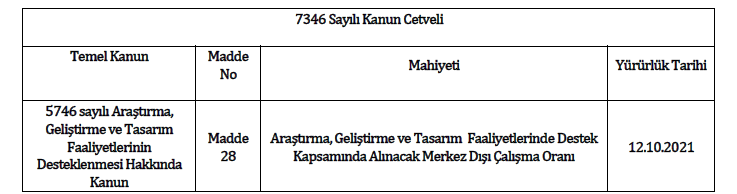

6. ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNDE DESTEK KAPSAMINDA ALINACAK MERKEZ DIŞI ÇALIŞMA ORANI

GEREKÇE

Esnek çalışma saatlerine ve şartlarına uyumlu olarak Ar-Ge ve Tasarım Merkezlerinde çalışan personelin faaliyetlerinin bir kısmını Merkez dışında yürütmesi ve Kanunla sağlanan destek ve muafiyetlerden aynı şekilde faydalanması amaçlanmıştır.

DÜZENLEME

5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanunun 3 üncü maddesinin ikinci fıkrasının birinci cümlesinde yer alan altıncı ve yedinci cümleleri aşağıdaki şekilde değiştirilmiştir.

“Buna ilave olarak gelir vergisi stopajı teşviki kapsamında Ar-Ge veya tasarım merkezlerinde çalışan personelin toplam sayısının veya teşvike konu edilen toplam çalışma sürelerinin yüzde yirmisini aşmamak kaydıyla bu fıkrada belirtilen durumlar haricinde bu merkezler dışında geçirilen süreler de gelir vergisi stopajı teşviki kapsamında değerlendirilir.

Cumhurbaşkanı, yüzde yirmi olarak belirlenen bu oranı belirleyeceği bölgesel ve/veya sektörel alanlarda yüzde yetmiş beşe kadar artırmaya veya tekrar kanuni oranına kadar indirmeye yetkilidir.(Bu yazının tamamını okumak ve Yayınlarımız’a abone olmak için tıklayınız.)